Immobilien werden im Fachjargon auch „Betongold“ genannt. Geld kann im Rahmen einer Inflation komplett entwertet werden. Immobilien gehören zu den bleibenden Werten, die zusätzlich einen praktischen Nutzen haben.

Der Kauf einer Immobilie ist also eine sinnvolle Anlage, wenn das Geld in Sicherheit gebracht werden soll. Auch, wenn man nicht selbst darin wohnt, sondern die Immobilie vermietet.

Viele gute Gründe, warum unsere Kunden gerade jetzt in den Pflegemarkt investieren:

Schutz vor Krisen

Wertverluste durch Währungsreformen, Staatsbankrotte oder Bankenkrisen stellen ernsthafte Bedrohungen für private Anleger dar und resultieren in einer verstärkten Verunsicherung der Anleger. In unsicheren Zeiten, empfiehlt sich daher eine Investition in Sachwerte, da diese immer schon einen starken Werterhalt geboten haben. Die Immobilie hat sich seit Jahrzehnten als wertstabile Anlage bewährt. Auch bei einer eventuellen Geldentwertung bleibt der Immobilienwert unverändert.

Schutz vor Inflation

Die Inflation, auch als Kaufkraftminderung betitelt, stellt die größte Hürde für den Aufbau des Privatvermögens dar. Wenn die Inflationsrate (aktuell 3,2%) höher als die Verzinsung Ihres Geld ist, kann Ihr Geld unmöglich an Wert gewinnen.

Geldwertanlagen unterliegen der Inflation. Immobilien als Sachwerte beweisen sich als inflationsunabhängig und gewinnen sogar kontinuierlich an Wert. Ein Beispiel: Wurde eine Immobilie finanziert, kann sich eine Inflation gleich doppelt positiv darauf auswirken: Da der Nennwert der Schulden gleich bleibt und der tatsächliche Wert der Schulden durch die Geldentwertung sinkt, steigt gleichzeitig der Wert der Immobilie.

Schutz vor Steuern

Wenn Sie nach einer Haltefrist von 10 Jahren Ihre Immobilie verkaufen, brauchen Sie keine Steuern zahlen, unabhängig von dem Gewinn des erfolgten Verkaufes.

Dazu kommt, dass bei einem Erwerb einer Immobilie 2% der Gebäudeherstellungskosten über 50 Jahre und 6,7% auf die Außenanlagen sowie Inventar über 15 Jahre abgeschrieben werden können. Bei einer Finanzierung sind sogar die Kreditzinsen steuerabzugsfähig.

Resümee: Immobilien sind eine sinnvolle Anlageform und sollten in keinem Vermögensaufbau fehlen.

Pflegeimmobilien sind nämlich

- Krisensicher

- Konjunkturunabhängig

- Inflationsgeschützt

- Steuerlich absetzbar

Pflegeapartments und Einheiten in Einrichtungen für betreutes Wohnen bieten Ihnen weitere verschiedene Vorteile. Einige davon haben wir Ihnen im Folgenden aufgelistet:

- Grundbuchliche Absicherung: Durch die Eintragung im Grundbuch ist Ihr Eigentum abgesichert. Sie haben alle Rechte an dieser Wohnung und können diese vererben, verschenken beleihen oder verkaufen – rechtlich gesehen eine klassische Eigentumswohnung. Nach 10 Jahren Haltefrist sind Wertsteigerungen bei Verkauf Ihres Pflegeapartments sogar steuerfrei.

- Vermögensaufbau: Auch wer regelmäßig in die Rentenkasse eingezahlt und auch privat vorgesorgt hat, kann Gefahr laufen, im Alter zu verarmen. Schuld daran ist die derzeitige Niedrigzinspolitik und die damit einhergehende Vernichtung von bestehenden Geldvermögen. Sachwerte können davor schützen und im Idealfall den Umstand ins Positive umkehren

- Langfristige Mietverträge (20-30 Jahre) sichern Mieteinnahmen: Die Pflegeimmobilie ist langfristig für mind. 20 Jahre an einer Betreibergesellschaft verpachtet. Langfristige Miet-/Pachtverträge sichern Ihnen als Eigentümer regelmäßige und sichere Mieteinnahmen, die durch zusätzlich vereinbarte Indexierungen langfristig steigen. Ein häufig kurzfristiger Mieterwechsel entfällt daher ebenso, wie die Nachmietersuche

- Langfristige monatliche Mieteinnahmen auch bei Leerstand der Immobilie: Die Verträge sehen die Zahlung der Miete auch bei Nicht-Belegung d.h. bei Leerstand der Wohneinheit vor und gelten über 20 Jahre und mehr

- Vermietung und Bewirtschaftung: Die Pflegeimmobilie gilt aufgrund Ihres niedrigen Bewirtschaftungsaufwandes auch als „Sorglosimmobilie“. Der Betreiber kümmert sich um die Vermietung seiner Heimplätze selbst und veranlasst auch die notwendigen Renovierungen im Innenbereich. Lästige Nebenkostenabrechnungen und Mieterquerelen, wie sie oft bei klassischen Eigentumswohnungen vorkommen, kennen Investoren von Pflegeimmobilien nicht.

- Instandhaltungsaufwendungen bei einer Pflegeimmobilie: Der Betreiber (Pächter) ist sowohl für die (innere) Instandhaltung des Gebäudes als auch für die Zahlung der Gebäudeversicherung, Grundsteuer und diverser Wartungen zuständig Der Vermieter (Eigentümer) nur für die Instandhaltung des sogenannten Gemeinschaftseigentums. Das entlastet erheblich den Geldbeutel des Eigentümers.

- Bevorzugtes Belegungsrecht: Eigentümer einer Pflegeimmobilie erhalten bevorzugtes Belegungsrecht für sich selbst und Ihre Angehörigen in der erworbenen Einrichtung. Oft wird dieses Belegungsrecht (erweitertes Belegungsrecht) auch auf die Standorte der gesamten Betreibergruppe ausgeweitet. Somit stehen Sie ganz oben auf der Warteliste.

- Inflationsgeschützte Investition: Durch § 557b BGB ist die sogenannte Indexmiete für Mietverträge über Pflegeimmobilien geregelt. Das heißt, dass sich in der Regel alle 5 Jahre in Abhängigkeit der Inflation, gekoppelt mit dem Lebenshaltungsindex (wird vom Statistischen Bundesamt ermittelt), die Miete automatisch erhöht. Konstante Mietsteigerungen tragen maßgeblich zum Werterhalt im Regelfall zu Wertsteigerungen Ihrer Pflegeimmobilie bei.

- Steuerliche Vorteile durch Abschreibungen: Durch Abschreibungen lässt sich der entsprechende Teil der Einkommenssteuer von Ihrem Finanzamt zurückholen

- Gute Finanzierungskonditionen: Die moderne Bauweise im KfW-Standard ermöglicht den Zugriff auf die günstigen Kredit-konditionen der Förderbank

- Konjunkturunabhängiger Wachstumsmarkt der Zukunft: Das Alten- und Seniorensegment ist Wachstumsmarkt Nr.1 in Deutschland. Durch die Alterung der Gesellschaft wird der Pflegemarkt weiter wachsen. Der Bedarf an Pflegeplätzen kann schon heute vielerorts nicht mehr gedeckt werden, zum Teil bestehen lange Wartelisten.

Geht man von konstanten Pflegequoten aus, ist bis 2030 in Deutschland mit 4,4 Millionen Pflegebedürftigen zu rechnen, bis 2040 mit 5 Millionen.

Das wäre gegenüber 2017 ein Anstieg um 26 bzw. 42 Prozent. Dieser hätte bei Fortschreibung des Status quo einen zusätzlichen Bedarf von 378.000 stationären Pflegeplätzen bis 2040 zur Folge. (Auszug RWI Pressemitteilung 6.11.2019) - Unabhängigkeit von Börsen und Finanzmärkten: Der Pflegemarkt an sich und auch der Markt an Pflegeimmobilien sind eigenständige Märkte, mit einer eigenen Nachfrage, die beide unabhängig von den Finanz- und Börsenmärkten funktionieren. Der Pflegemarkt gilt in Deutschland aufgrund der demografischen Entwicklung als Wachstumsmarkt Nr.1.

- Langjährige Erfahrung der bonitätsstarken Betreiber: Pflegeheime, die Pflegeimmobilien anbieten, werden in der Regel von namhaften, bonitätsstarken und äußerst erfahrenen Betreibern geführt.

- Solide Bausubstanz: Pflegeapartments werden auf hohem Qualitätsstandard und nach den neuesten Erkenntnissen der Altenpflege realisiert. Sie müssen den hohen Anforderungen von Gebäuden genügen, in denen Personen behandelt bzw. gepflegt werden (Brandschutz, Aufteilung, Schall/Wärmeschutz usw.)

Eine Pflegeimmobilie als Kapitalanlage kann Ihnen viele Vorteile und Sicherheiten bieten. Von der erhöhten Nachfrage über die Mietsicherheit bis hin zum bevorzugten Belegungsrecht profitieren Sie enorm von dieser Form der Kapitalanlage. Allerdings sollten Sie sich dazu im Voraus ausgiebig informieren und keine vorschnellen Kaufentscheidungen treffen.

Bei der Pflegeimmobilie als Kapitalanlage gilt es viele zentrale Entscheidungen zu treffen. Von der Entscheidung der Finanzierungsart, über die Auswahl der geeigneten Pflegeimmobilie bis hin zum Kaufabschluss sind viele Faktoren zu berücksichtigen. Unsere Experten von Immobye unterstützen Sie gerne bei allen Fragen rund um das Immobilien-Investment und helfen Ihnen bei der Auswahl eines passendes Objektes.

Ihre nächsten Schritte…

4. Kosten, Finanzierung und Rendite

Wie hoch ist meine Rendite, wenn ich mein Geld in Pflegeimmobilien anlege?

Wenn Sie eine Pflegeimmobilie kaufen möchten, sollten Sie auch die Renditeerwartungen kennen. Im Schnitt liegt die Rendite für Pflegeimmobilien bei 3 bis 4 Prozent, doch an dieser Kennziffer allein sollten Sie die Entscheidung für oder gegen den Kauf einer Pflegeimmobilie nicht festmachen. Scheuen Sie das Risiko, so kann eine Pflegeimmobilie mit einer Renditeerwartung von vier Prozent und umfassenden Mietgarantien für Sie passender sein als ein Objekt mit sechs Prozent Renditeprognose und weniger umfassender Absicherung. Ein Beispiel für eine risikominimale Renditeerwartung wäre, wenn es sich bei der Immobilie mit vier Prozent Renditeprognose um ein förderfähiges Pflegeheim handelt, bei dem die Sozialhilfeträger notfalls die Refinanzierung übernehmen

Für Sie als Anleger stellt sich die Frage, wie es möglich ist, dass die Rendite für Pflegeheime so hoch ist. Dazu sollte man sich einmal anschauen, wie sich die Pflegeheimrendite errechnet. Der Kapitalanleger erwirbt ein Appartement in einem Pflegeheim und vermietet, bzw. verpachtet es an den Betreiber für einen Zeitraum von 20 Jahren und länger. Die Miete wird auch dann gezahlt, wenn das Pflegeappartement nicht belegt ist. Er kann also mit konstanten Einnahmen rechnen. Die Rücklagen für Instandhaltung und Instandsetzung, werden direkt von den Mieteinnahmen abgezogen.

Dazu kommen noch die steuerlichen Vorteile für den Kapitalanleger. Im Vergleich zu anderen Kapitalanlagen, schneiden die Investitionen in Pflegeappartements besser ab. Vor allem dann, wenn man den zeitlichen Aufwand für alternative Kapitalanlagen hinzurechnet.

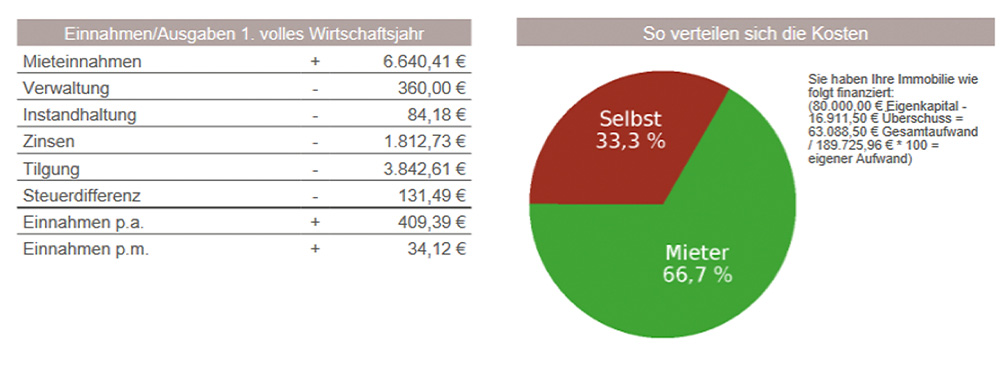

Hier haben wir eine exemplarische Rechnung für Sie dargelegt, welche Auskunft über die Einnahmen sowie Ausgaben, die Kosten und Rendite für den Eigentümer geben soll:

Die Rechnung basiert folglich auf den Daten der Pflegeimmobilie in Cottbus von www.carestone.de. Die Mietrendite liegt bei 3,5% für den Eigentümer und die Kaufpreise für die einzelnen Pflegeapartments erstrecken sich in diesem Pflegeheim von 189.726 € bis hin zu 205.996 €. In diesem Beispiel bringt der Eigentümer 80.000€ Eigenkapital mit und den restlichen Betrag finanziert er über die Bank.

Was kostet ein Pflegeapartment?

Beim Kauf einer Pflegeimmobilie fallen bestimmte Kosten an, die sowohl direkt als auch indirekt mit der Immobilie zu tun haben. Zunächst ist dort der Kaufpreis. Dieser teilt sich auf nach Grundstücksanteil, Gebäudewert bzw. -Herstellungskosten, Außenanlagen und ggf. Inventar. Diese Positionen zusammen bilden den sogenannten Kaufpreis der Pflegeimmobilie.

Der Kaufpreis einer Pflegeimmobilie variiert natürlich je nach Standort der Pflegeeinrichtung sowie Größe und Lage des Appartements. In der Regel kostet ein Pflegeappartement zwischen 180.000€ und 400.000€ (zuzüglich der typischen Kaufnebenkosten für einen Immobilienkauf wie Grunderwerbssteuer, Notargebühren etc.)

Der Kaufvertrag zum Erwerb einer Immobilie bedarf der notariellen Beurkundung. Die Notarkosten belaufen sich in der Regel auf 2% -2,5% bezogen auf den Kaufpreis der Pflegeimmobilie. Der Staat verlangt bei Immobilienkäufen ebenfalls die sogenannte Grunderwerbssteuer. Diese ist in den jeweiligen Bundesländern unterschiedlich hoch. Sie bewegt sich bei 3,5% – 6,5% bezogen auf den Kaufpreis. Maklerkosten fallen in diesem Bereich nicht an.

Wie finanziere ich eine Pflegeimmobilie?

Die Finanzierung einer Pflegeimmobilie als Kapitalanlage unterscheidet sich nicht von der einer Eigentumswohnung als Kapitalanlage. Sie können genauso einen Immobilienkredit mit Eigenkapital oder unter bestimmten Bedingungen mit einer Vollfinanzierung per Baufinanzierung abschließen. Sie sollten idealerweise rund 20 Prozent Eigenkapital mitbringen, damit Sie einen Immobilienkredit mit attraktivem Sollzins erhalten. Da Pflegeimmobilien in der Regel direkt vom Bauträger erworben werden, fallen die Erwerbsnebenkosten geringer aus, die Sie mit Eigenkapital finanzieren müssen.

Unsere Experten helfen Ihnen gerne dabei, die richtige Finanzierung für Ihre Pflegeimmobilie als Kapitalanlage zu finden